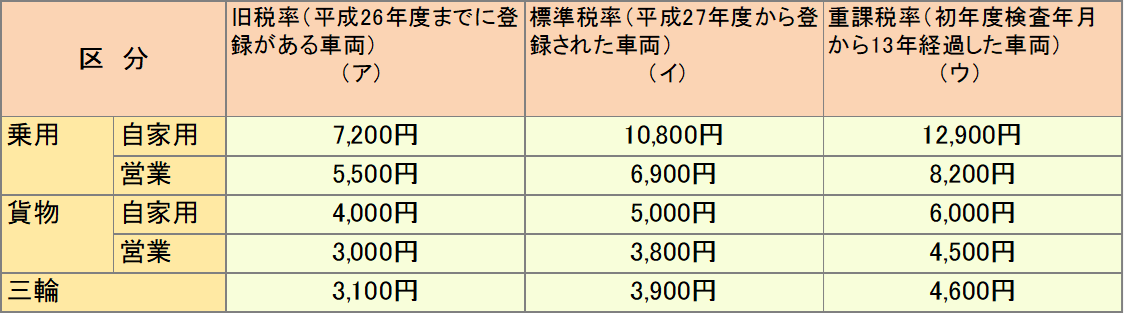

三輪または四輪の軽自動車は条件によって税率が変わります。条件は車検証に記載されている「最初の新規検査年月」で判定します。 ※最初の新規検査年月は、自動車検査証の「初度検査年月」で確認できます。 ※中古車の新規検査(一時、使用することを中止する手続きをした自動車を再度利用しようとしたときに受ける検査)や、継続検査は最初の新規検査には該当しません。 ※(ア)旧税率については、13年を経過した時点で(ウ)重課税率となります。 例:乗用(自家用)の場合:7,200円→12,900円の増額となります。

(3)グリーン化特例(軽課)について

この特例は、排出ガス性能及び燃費性能の優れた環境負荷の小さい車両について適用されるもので、対象車両は電気自動車、燃料電池自動車、プラグインハイブリッド車及び天然ガス自動車に限定されます。なお、ガソリン車、ハイブリッド車については営業用乗用車のみが対象となります。 〖適用期間〗 ・令和8年4月1日から令和10年3月31日 〖適用内容〗 ・適用期間中に初めて新規登録をした三輪及び四輪の軽自動車で、下記の要件を満たす車両について翌年度分のみ軽自動車税が軽減されます。

令和8年4月1日から令和10年3月31日までの新規登録車両のグリーン化特例要件 ---------------------------------------- (ア)電気自動車・天然ガス軽自動車(平成30年排出ガス規制適合又は平成21年排出ガス規制から窒素酸化物の排出量10%以上低減達成) (イ)平成30年排出ガス基準50%以上低減達成車又は平成17年排出ガス基準75%以上低減達成車かつ令和12年度燃費基準90%以上達成かつ令和2年度燃費基準達成車(営業用乗用車に限る。) (ウ)平成30年排出ガス基準50%以上低減達成車又は平成17年排出ガス基準75%以上低減達成車かつ令和12年度燃費基準70%以上達成かつ令和2年度燃費基準達成車(営業用乗用車に限る。) (注釈1)(イ)(ウ)については、ガソリン車、ハイブリッド車を内燃機関の燃料とする軽自動車に限ります。 (注釈2)(ウ)については、初度検査年月日が令和7年3月31日までの軽自動車に限ります。 (注釈3)各燃費基準の達成状況は、自動車検査証の備考欄に記載されています。

(4)特定小型原動機付自転車(電動キックボードなど)について

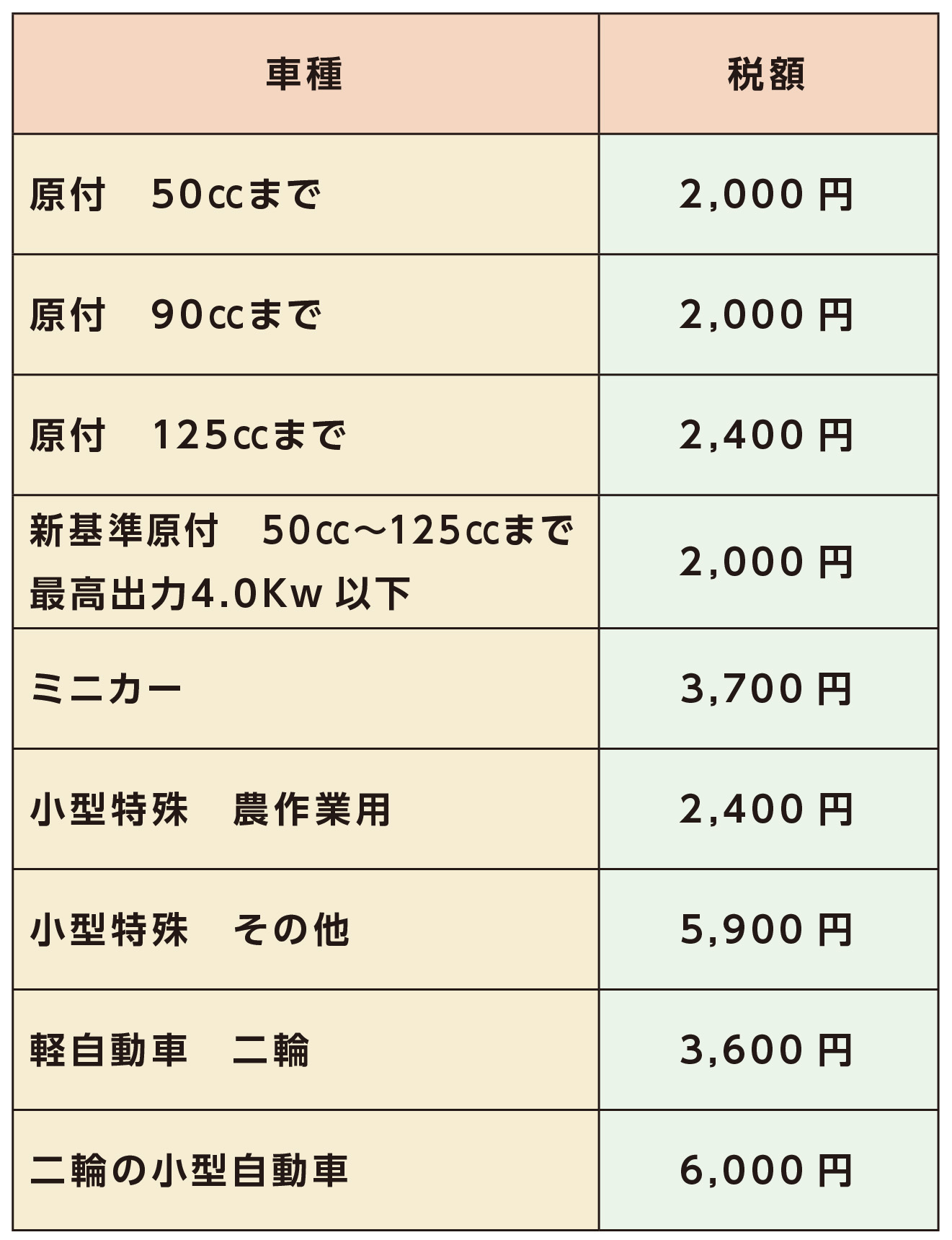

(4)特定小型原動機付自転車(電動キックボードなど)について 道路交通法の改正により、「特定小型原動機付自転車」(電動キックボードなど)専用のナンバープレート(課税標識)を令和5年7月1日から交付しています。 16歳以上であれば運転免許なしでも公道走行可能となる特定小型原動機付自転車は、従来の原動機付自転車と同様に軽自動車税が課税されます。

税率(年額) 2,000円

| |

原動機付自転車 |

| 特定小型原動機付自転車 |

一般原動機付自転車 |

| 最高速度 |

20㎞/h以下 |

特定小型原動機付自転車 以外のもの |

| 定格出力 |

0.6㎾以下 |

| 長さ |

1.9m以下 |

| 幅 |

0.6m以下 |

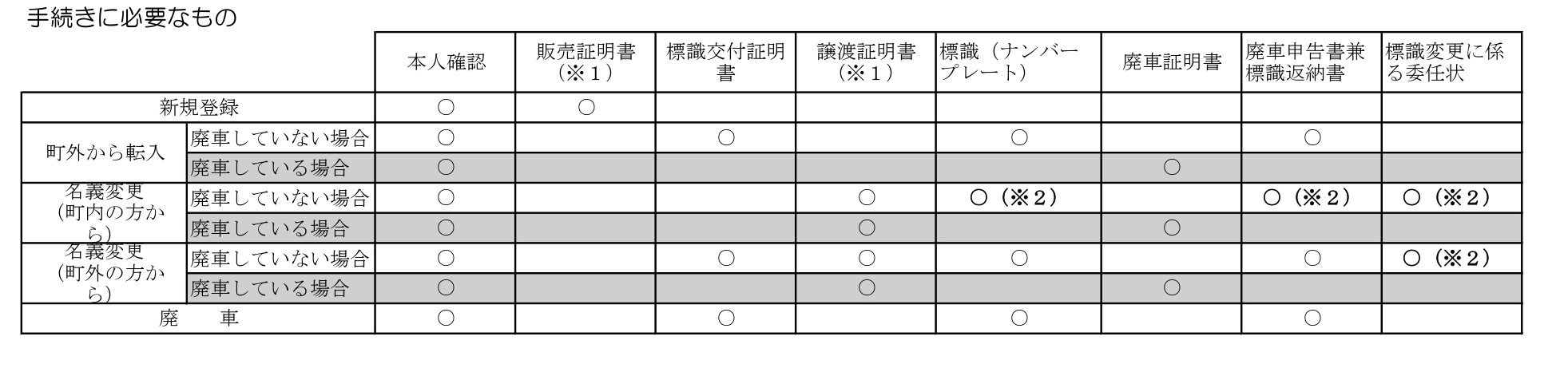

新規登録方法 1 軽自動車税申告(報告)書兼交付申請書 2 販売証明書または譲渡証明書 3 特定小型原動機付自転車に該当することが分かる資料(最高速度・定格出力・長さ・幅) ※販売証明書等に記載がある場合は原則として省略可能

特定小型原動機付自転車を購入する人 特定小型原動機付自転車に乗る人

3.登録・名義変更・廃車などに必要な書類などについて

(1)原動機付自転車(125cc以下等)・小型特殊自動車

※1 販売証明書・譲渡証明書は申告書の販売・譲渡証明書欄に記載があれば、別途、必要ありません。 ※2 標識を返納して、新標識に変更する場合、該当の書類等が必要になります。ご注意ください。また、標識返納に係る委任状は旧所有者の自署となります。なお、様式は任意のもので結構です。 ※3 届出者が代理人の場合は、委任状が必要です。(ただし、代理人が販売業者または所有者と同居の場合は不要です。)

- 本人確認書類等の提示による本人確認を行っています。

- 役場税務課または指江支所総合管理課で手続きができます。

- 廃車手続きの際、盗難・紛失等のため ナンバープレートを返却できない場合は、標識紛失届の提出が必要です。

(2)軽三輪自動車、軽四輪自動車

- 登録・名義変更・車両変更・住所変更・廃車などは役場ではできません。

- 詳細については、全国軽自動車協会連合会鹿児島事務所までお問い合わせください。 一般社団法人全国軽自動車協会連合会鹿児島事務所 099-261-4011

(3)排気量125ccを超える二輪車

- 登録・名義変更・車両変更・住所変更・廃車などは役場ではできません。

- 詳細については、国土交通省九州運輸局鹿児島運輸支局までお問い合わせください。 国土交通省九州運輸局鹿児島運輸支局 050-5540-2089

4.納入方法

納付書での納付は、町指定金融機関またはコンビニエンスストア、スマートフォンアプリ等で納入してください。納付場所についての詳細は、納付書裏面をご覧ください。

5.減免

軽自動車税減免について

-

身体障害者手帳、療養手帳または精神障害者保健福祉手帳の交付を受けている方(以下「障がい者」といいます。)が所有する軽自動車等の減免を行う制度です。 ※障がいの程度によっては、対象とならない場合があります。 ※期限後に手帳を取得された方は、翌年度からの申請になります。(月割の制度はありません。) ※障がい者等が18歳未満もしくは精神障がい者である場合は、生計を一にする者が所有する軽自動車等も対象となります。 ※障がい者等が保有する軽自動車等で専ら障がい者等の通学、通院、通所又は生業のために当該障がい者等を常時介護する者が運転する軽自動車等。

※減免の対象となる軽自動車は障がい者等一人につき一台です。自動車税(県税)との併用は出来ません。

(自動車税(県税)の減免は、北薩地域振興局へ問い合わせください。) 鹿児島県北薩地域振興局

Tel:0996-25-5202

減免の対象となる障がいの区分と程度

詳しくは

【身体障害者程度等級表】をご覧ください。 運転者が障がい者本人か生計同一者かによって等級が変わりますのでご確認ください。

申請方法と期間

納期限(

毎年5月1日から5月31日。末日が土日の場合は、翌週月曜日。)までに申請してください。(申請期間を過ぎた場合、受付は出来ません。) 申請に必要な書類については

こちらをご覧ください。 手続きに際しては、マイナンバーの記入・確認を行いますので、必ず個人番号の記載されたマイナンバーカードや通知カード等をご持参ください。

減免と継続(初回申請年度以降)

前年度に引き続き減免を受けようとする場合で、減免を受ける年度の4月1日時点で、前年度の申請内容に変更が無い場合は、申請の必要はありません。

窓口にて申請手続きが必要な場合(例)

○はじめて減免申請をする場合 ○運転免許証又は車検証の有効期限の更新をした場合 ○障がい等級の変更があった場合 ○運転者に変更があった場合 ○減免を受けている車両情報に変更があった場合

注意事項

申請の内容に不正があった場合は、その不正が発生した時に遡及して課税を行います。

6.軽自動車税に関する問い合わせ先

役場税務課軽自動車税係 Tel:

0996-86-1172

8.法人町民税

法人町民税は、長島町内に事務所や事業所等がある法人等にかかる税です。法人の 規模に応じて納める「均等割」と、法人の利益に応じて納める「法人税割」があります。

1.納税義務者

- 長島町内に事務所や事業所(事務所等)がある法人

- 長島町内に寮、保養所を有する法人で、長島町内に事務所や事業所がない法人

- 長島町内に事務所や事業所等がある公益法人等又は法人でない社団等で、収益事業を行う法人

2.税率

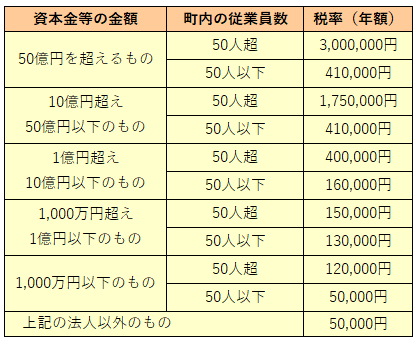

- 均等割 均等割額は、資本金等の金額と従業員数によって下表のように定められています。

12.3%【平成26年9月30日以前に開始する事業年度】 9.7%【平成26年10月1日以後に開始する事業年度】 6.0%【令和元年10月1日以後に開始する事業年度】

3.申告と納税

法人町民税は、それぞれの法人が定める事業年度が終了した後、一定期間内にその納付すべき税額を申告し、納税することになっています。 令和元年10月1日から法人税割額税率の変更、令和2年4月1日から大法人の電子申告義務化が始まっています。申告および納付の際にはご注意ください。

9.国民健康保険税

国民健康保険税は、国民健康保険に加入している方全員に課税されます。

1.納税義務者

国民健康保険税を納める義務者は世帯主で、納税通知書も世帯主に送付されます。

2.国民健康保険税の課税

- 国民健康保険税は7月に決定します(本賦課)。

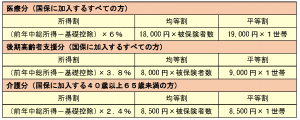

- 国民健康保険税は資格の状況により、医療分と後期高齢者支援分、介護分の合計となります。

※基礎控除額は合計所得金額によって変動します。合計所得金額が2,400万円以下は43万円、2,400万円超2,450万円以下は29万円、2,450万円超2,500万円以下は15万円、2,500万円超は適用外です。 ※保険税の賦課限度額は、医療分66万円、後期高齢者支援分26万円、介護分17万円の合計109万円です。

3.納入方法

- 納付書での納付は、役場会計課、長島町指定金融機関、収納代理金融機関、コンビニエンスストア又はスマートフォン決裁アプリで納入してください。

- 口座振替をご利用の場合は、各納期の25日に指定口座から引き落としされます。

- 特別徴収(年金から天引き)

4.軽減措置

・前年中所得のない世帯及び基準額に満たない世帯は、均等割と平等割を軽減しています。・未就学児がいる世帯は、未就学児分の均等割を5割軽減しています。ただし、所得申告のない世帯については、軽減措置を受けられない場合がありますので必ず申告してください。

10.介護保険料

40歳以上のみなさんに納めていただく介護保険料は、大切な財源になっています。介護が必要になったときに、だれもが安心してサービスを利用できるよう、保険料は忘れずに納めましょう。

65歳以上の人(第1号被保険者)の保険料

今後も介護給付の増加が見込まれることから、低所得者の保険料上昇の抑制を図るため、介護保険制度が改正されました。それに伴い、保険料の段階を9段階から細分化して13段階へと変更しました。 65歳以上の人の保険料は、長島町の介護保険のサービスに必要な費用などから算出された「基準額」をもとに、所得に応じて決まります。長島町の基準額は69,600円です。(令和6年度から令和8年度の3年間)その基準をもとに、低所得者のかたに過重な負担にならないよう、所得によって段階別の保険料が決められます。

| 所得段階 |

対象者 |

保険料率 |

月額保険料 |

年額保険料 |

| 第1段階 |

・生活保護を受給している人 ・世帯全員が町民税非課税で、老齢福祉年金を受けている人 ・世帯全員が町民税非課税で、前年の合計所得金額+課税年金収入額が80万円以下の人 |

基準額 ×0.285 |

1,650円 |

19,800円 |

| 第2段階 |

世帯員全員が町民税非課税で、前年の合計所得額+課税年金収入額が120万円以下の人 |

基準額 ×0.485 |

2,810円 |

33,720円 |

| 第3段階 |

世帯員全員が町民税非課税(第1段階・第2段階以外の人) |

基準額 ×0.685 |

3,970円 |

47,640円 |

| 第4段階 |

世帯内に町民税 課税者あり |

本人が町民税非課税で(合計所得金額+課税年金収入額が80万円以下の人) |

基準額 ×0.9 |

5,220円 |

62,640円 |

| 第5段階 |

本人が町民税非課税(上記以外) |

基準額 |

5,800円 |

69,600円 |

| 第6段階 |

本人が町民税課税で、前年の合計所得金額が120万円未満の人 |

基準額 ×1.2 |

6,960円 |

83,520円 |

| 第7段階 |

本人が町民税課税で、前年の合計所得金額が210万円未満の人 |

基準額 ×1.3 |

7,540円 |

90,480円 |

| 第8段階 |

本人が町民税課税で、前年の合計所得金額が320万円未満の人 |

基準額 ×1.5 |

8,700円 |

104,400円 |

| 第9段階 |

本人が町民税課税で、前年の合計所得金額が420万円未満の人 |

基準額 ×1.7 |

9,860円 |

118,320円 |

| 第10段階 |

本人が町民税課税で、前年の合計所得金額が520万円未満の人 |

基準額 ×1.9 |

11,020円 |

132,240円 |

| 第11段階 |

本人が町民税課税で、前年の合計所得金額が620万円未満の人 |

基準額 ×2.1 |

12,180円 |

146,160円 |

| 第12段階 |

本人が町民税課税で、前年の合計所得金額が720万円未満の人 |

基準額 ×2.3 |

13,340円 |

160,080円 |

| 第13段階 |

本人が町民税課税で、前年の合計所得金額が720万円以上の人 |

基準額 ×2.4 |

13,920円 |

167,040円 |

合計所得金額とは、収入から必要経費(収入の種類によって異なります)を差し引いたもので、純損失または雑損失の繰越控除前の総所得金額、退職所得および山林所得金額、上場株式等に係る配当所得金額、土地等に係る事業所得金額、長期・短期譲渡所得金額、先物取引に係る雑所得などの合計金額をいいます。なお、社会保険料控除、配偶者控除、扶養控除、医療費控除などの所得控除は含みません。 ※課税年金収入額とは、老齢年金や退職年金などの課税対象となる年金の収入額です。遺族年金や障害年金などの非課税年金の収入額は含みません。 ※土地収用などにより、課税される所得(長期・短期譲渡所得)は特別控除前で算定していましたが、平成30年から特別控除後で算定するよう変更になっています。

保険料の納め方

〇(特別徴収)年金が年額18万円以上のかた →年金受給の際にあらかじめ差し引かれます。 〇(普通徴収)年金が年額18万円未満のかた・年金保有者(日本年金機構など)と照会ができなかったかた →町から送付される納付書の納期にしたがって納めます。 口座振替のかたは毎月25日(土曜、日曜、祝日の場合は翌営業日)に引き落とされます。 ※年度途中の資格取得(転入・65歳年齢到達)や所得状況の変更により保険料額が減額 した場合は、しばらくの間、普通徴収になります。

40歳以上65歳未満の人(第2号被保険者)の保険料

国民健康保険、健康保険、共済組合等に加入している人の介護保険料は、医療保険料に上乗せし、一つの保険料として納めます。65歳に到達する月から(年金から天引きによる特別徴収されるまでの期間)は納付書(普通徴収)により納付します。

保険給付の制限

通常、介護サービスを利用するときは、かかった費用の1割、2割または3割のいずれかの自己負担にてサービスが利用できます。(費用の9割、8割または7割は介護保険より給付されます。) 第1号被保険者(65歳以上の人)が介護保険料を滞納すると、滞納期間に応じて次のような処分を受けることがあります。 【1年以上の滞納:支払方法の変更(保険給付の償還払い化)】 介護サービスの利用時の際の支払いが1割~3割から全額自己負担(10割)になります。後日、領収書を添えて町に申請する事で保険給付分が支払われます。 【1年6ヵ月以上の滞納:保険給付の一時差止】 上記の支払い方法の変更後においても保険料の滞納を続ける場合は、保険給付の一部または全部の支払いを一時差止られます。上記の被保険者が納付に応じないときは、滞納保険料に充当して相殺することになります。 【2年以上の滞納:保険給付額の減額】 滞納が3年以上続いた保険料は、時効によりさかのぼって納めることができなくなります。納めることができなくなった未納保険料があると、町が定める期間につき、サービス利用時に自己負担額が3割(元々3割の人は4割)へ引き上げられます。また、高額介護サービス費及び高額介護予防サービス費の支給が受けられなくなります。

11.後期高齢者医療保険料

保険料額は、制度を運営している鹿児島県後期高齢者医療広域連合が決定します。 保険料額は、被保険者全員が均等に負担する「均等割額」と、被保険者の所得に応じて負担する「所得割額」との合計額になります。 後期高齢者医療制度では、被保険者1人ひとりが保険料を納めることになり、7月に決定します。(本賦課)

令和6年度から令和7年度の保険料⇒均等割額[年間59,900円]+所得割額[(総所得金額-基礎控除)×所得割率] ※保険料の賦課限度額は、年間80万円です。 ※保険料を算出するための「均等割額(59,900円)」と「所得割率(11.72 %)」は、2年ごとに見直しされます。 ※基礎控除額は合計所得金額によって以下のとおり異なります。 合計所得金額 2,400万円以下 控除額43万円 2,400万円超2,450万円以下 控除額29万円 2,450万円超2,500万円以下 控除額15万円 2,500万円超 控除額適用なし

後期高齢者医療保険料に関する問い合わせ先

長島町役場町民保健課国民健康保険係 Tel:

0996-86-1157

※2ページ目以降は1枚当たり50円追加

※2ページ目以降は1枚当たり50円追加

緊急情報

緊急情報